天辰测速中国10月制造业PMI为51.4 连续八个月位于

已有人阅读此文 - -

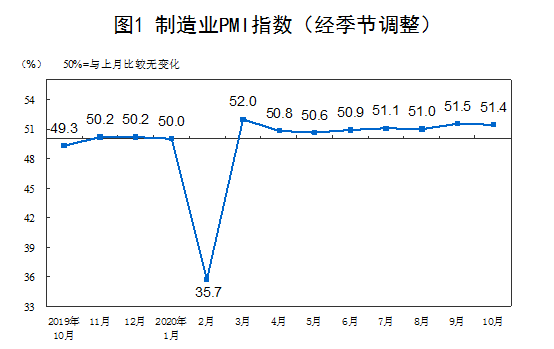

一、中国制造业采购经理指数运行情况

10月份,中国制造业采购经理指数(PMI)为51.4%,天辰测速虽比上月微落0.1个百分点,但自3月份以来连续位于临界点以上,表明制造业总体持续回暖。

从企业规模看,大型企业PMI为52.6%,略高于上月0.1个百分点;中型企业PMI为50.6%,比上月微落0.1个百分点;小型企业PMI为49.4%,比上月下降0.7个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均高于临界点,原材料库存指数和从业人员指数均低于临界点。

生产指数为53.9%,虽比上月微落0.1个百分点,但仍高于临界点,表明制造业生产量继续增长。

新订单指数为52.8%,与上月持平,表明制造业市场需求保持稳定恢复。

原材料库存指数为48.0%,比上月下降0.5个百分点,表明制造业主要原材料库存量有所减少。

从业人员指数为49.3%,天辰测速比上月下降0.3个百分点,表明制造业企业用工景气度小幅降低。

供应商配送时间指数为50.6%,虽比上月微落0.1个百分点,但仍高于临界点,表明制造业原材料供应商交货时间较上月加快。

二、中国非制造业采购经理指数运行情况

10月份,非制造业商务活动指数为56.2%,比上月上升0.3个百分点,连续8个月高于临界点,非制造业复苏步伐有所加快。

分行业看,建筑业商务活动指数为59.8%,低于上月0.4个百分点。服务业商务活动指数为55.5%,比上月上升0.3个百分点。从行业情况看,铁路运输业、航空运输业、住宿业、电信广播电视卫星传输服务、文化体育娱乐业等行业商务活动指数位于60.0%以上,资本市场服务等行业商务活动指数位于临界点以下。

新订单指数为53.0%,虽比上月回落1.0个百分点,但仍高于临界点,表明非制造业市场需求继续改善。分行业看,建筑业新订单指数为53.1%,比上月回落3.8个百分点;服务业新订单指数为52.9%,比上月回落0.6个百分点。

投入品价格指数为50.9%,比上月上升0.3个百分点,表明非制造业企业用于经营活动的投入品价格总体继续上涨。分行业看,建筑业投入品价格指数为52.9%,比上月上升1.6个百分点;服务业投入品价格指数为50.6%,比上月上升0.1个百分点。

销售价格指数为49.4%,比上月回升0.5个百分点,表明非制造业销售价格总体回落幅度有所收窄。分行业看,建筑业销售价格指数为52.3%,比上月上升1.3个百分点;服务业销售价格指数为48.9%,比上月回升0.4个百分点。

从业人员指数为49.4%,比上月回升0.3个百分点,表明非制造业用工景气度有所改善。分行业看,建筑业从业人员指数为53.2%,比上月回落1.4个百分点;服务业从业人员指数为48.7%,比上月回升0.6个百分点。

业务活动预期指数为62.9%,比上月微落0.1个百分点,继续位于高位景气区间,表明非制造业企业信心保持稳定。分行业看,建筑业业务活动预期指数为67.1%,比上月回落0.7个百分点;服务业业务活动预期指数为62.2%,与上月持平。

三、中国综合PMI产出指数运行情况

10月份,综合PMI产出指数为55.3%,比上月上升0.2个百分点,表明我国企业生产经营活动继续加快恢复。

2020年10月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。

随着做好“六稳”工作、落实“六保”任务的各项政策措施持续发力,我国经济延续稳定恢复态势。10月份,中国制造业采购经理指数为51.4%,与上月基本持平;非制造业商务活动指数和综合PMI产出指数为56.2%和55.3%,分别高于上月0.3和0.2个百分点,连续保持回升势头。

一、制造业采购经理指数保持稳定

10月份,制造业PMI为51.4%,虽略低于上月0.1个百分点,但自7月份以来始终位于51.0%及以上,已连续8个月处于扩张区间,制造业总体持续回暖。本月主要特点:

一是产需保持较快恢复。生产指数为53.9%,比上月微落0.1个百分点,新订单指数为52.8%,与上月持平,均持续位于临界点以上,表明制造业生产继续回升,需求稳步改善。从行业情况看,部分传统制造业恢复有所加快,其中,纺织、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工、金属制品等行业生产指数和新订单指数较上月均有不同程度上升。

二是进出口指数在荣枯线以上同步回升。本月新出口订单指数和进口指数为51.0%和50.8%,分别高于上月0.2和0.4个百分点,均连续两个月位于扩张区间,主要是稳外贸稳外资政策效应持续显现,叠加近期世界主要经济体制造业恢复性改善,我国进出口进一步回暖。

三是需求持续回暖带动价格回升。主要原材料购进价格指数和出厂价格指数为58.8%和53.2%,分别高于上月0.3和0.7个百分点,均为近期高点。在调查的21个行业中,有9个行业的主要原材料购进价格指数和11个行业的出厂价格指数高于上月。其中,纺织、化学原料及化学制品、化学纤维及橡胶塑料制品等行业的两个价格指数升幅最为明显,反映相关行业市场活跃度有所提升。

四是企业信心不断增强。本月企业生产经营活动预期指数升至59.3%,高于上月0.6个百分点,企业对行业发展信心加快恢复。从行业情况看,纺织、有色金属冶炼及压延加工、通用设备、专用设备、汽车等12个行业的生产经营活动预期指数均位于60.0%及以上的高位景气区间,表明企业对市场预期较为乐观。

调查结果还显示,大、中型企业PMI分别为52.6%和50.6%,均与上月基本持平,运行总体稳定。小型企业PMI为49.4%,低于上月0.7个百分点,降至荣枯线以下;同时,小型企业新订单指数有所回落,明显低于制造业总体水平,显示出小型企业市场需求尤显不足。此外,部分调查企业反映,随着近期境外多国疫情出现反弹,企业面临进口原料采购周期加长,运输成本增加等压力。

二、非制造业商务活动指数连续三个月回升

10月份,非制造业商务活动指数为56.2%,比上月上升0.3个百分点,为年内高点,非制造业复苏步伐有所加快。

服务业恢复态势向好。服务业商务活动指数继续回升,为55.5%,高于上月0.3个百分点,服务业保持稳中有升的复苏势头。从行业情况看,在国庆、中秋双节带动下,居民出行意愿增强,消费需求加快释放,铁路运输、航空运输、住宿餐饮、文化体育娱乐等行业商务活动指数位于59.0%以上较高运行区间,相关行业市场更趋活跃;批发零售、生态保护及环境治理等行业商务活动指数继续位于临界点以上,且均高于上月2.5个百分点以上,企业业务总量增长加快。同时,资本市场服务等行业商务活动指数低于临界点,行业景气度偏弱。从市场预期看,业务活动预期指数为62.2%,连续4个月位于60.0%以上高位景气区间,企业对行业持续复苏较为乐观。

建筑业继续较快增长。建筑业商务活动指数为59.8%,虽低于上月0.4个百分点,但仍保持较高景气水平,运行总体平稳。本月土木工程建筑业商务活动指数、新订单指数和从业人员指数分别为62.3%、56.6%和51.2%,比上月上升4.4、0.5和2.2个百分点,表明随着新签订的工程合同量增长,企业用工量增加,基础设施建设生产活动有所加快。

三、综合PMI产出指数稳中有升

10月份,综合PMI产出指数为55.3%,高于上月0.2个百分点,我国企业生产经营活动加快恢复。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为53.9%和56.2%。