国泰上月载客量跌逾7% 料下半年业绩逊上半年

已有人阅读此文 - -

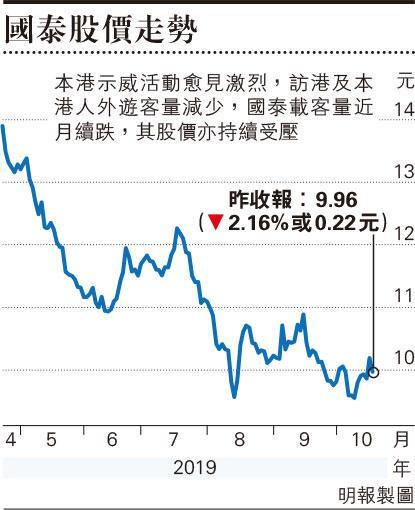

国泰航空(0293)昨日发布9月客货运数据。9月份载客量逾242.7万人次,天辰测速官网按年跌7.1%,较8月份的11.3%跌幅略有收窄。乘客运载率下跌7.2个百分点至73.6%,以可用座位千米数计算的运力则增加9.8%。今年首9个月的载客量升1.3%,运力则增加6.9%。国泰顾客及商务总裁林绍波表示,内地市场表现尤受影响,原是旅游顶峰期的十一国庆,今年需求十分疲弱,同时预期今年底前依然困难,意料下半年业绩会较上半年逊色。剖析员指出,国泰10月份的数据可能更差,因十一黄金周访港人数减少,内地航线将在今年余下的时间将维持双位数跌幅。

内地航线上月RPK跌23%

以9月收入乘客千米数(RPK)计,中国内地航线仍然是跌幅最大,按年跌23.2%至5.33亿,跌幅同样较8月的28.1%稍收窄;北美洲RPK也现跌幅, 按年减3%至24.27亿;不过,欧洲航线需求强劲,RPK录得27.47亿,按年大升11.8%。货运方面,上月货运量17.26万公吨,按年减少4.4%。国泰昨收报9.96元,跌2.16%。

林绍波称,客运业务仍然困难,市场气氛偏弱,其中来港载客量按年减少38%,天辰测速官网与8月份的按年跌幅相同,另一方面离港客运量减少9%,较8月的12%跌幅有细微好转,但市场竞争剧烈,再加上短期内过境旅客比例增加,令客运收益率持续受压。他续指出,货运业务固然踏入传统旺季,较8月改善,但仍然面对应战。

此外,据彭博昨日报道,国泰在上月24日和25日曾会晤投资者,研讨发行美圆债券,惟至9月27日国泰发行一批8亿港元债券,意味国泰或暂时放置发行美圆债券。国泰回应彭博查询时称,会继续察看美圆债券市场。

交银国际削目的价至11.11元

交银国际交通运输及基建行业剖析师尤璐雅以为,固然国泰在澳洲及欧洲的航线需求强劲,但受累于内地航线的双位数跌幅,估计收益率会持续受压,但预期对公司股价影响不大,由于市场一早理解国泰状况。交银国际也于昨日发报告指出,估计公司全年业绩将现6.36亿元亏损,维持“中性”评级,但下调目的价至11.11元。