天辰注册平台李宗光:货币紧缩无法降低大宗商

已有人阅读此文 - -

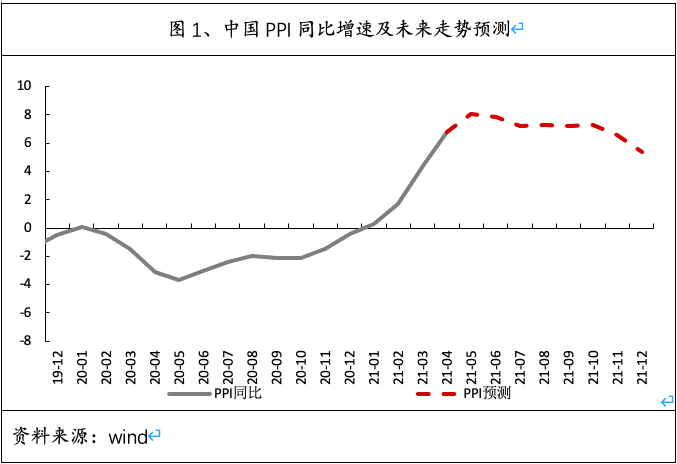

2021年4月份,全国居民消费价格(CPI)同比上涨0.9%,全国工业生产者价格指数(PPI)同比上涨6.8%,两者分别比上月加速0.5和2.4个百分点。大宗商品价格快速上涨,拉动PPI大幅上涨,引发广泛关注。市场不少人士惊呼通胀来了,“万物皆涨”的焦虑持续蔓延。很多人建议央行进行紧缩,来抑制通胀。那么,未来一段时间大宗商品及PPI上涨会持续吗?PPI上涨会传导至CPI吗?应该使用货币紧缩来抑制通胀吗?

研究发现,天辰注册平台PPI年内会到达顶点,然后逐步回落;PPI对CPI传导力度有限。CPI近期上升更多是去年“翘尾”因素影响,整体来看物价上行压力不大。货币紧缩或许会加剧下游的困难;缓解PPI通胀,根本还是要释放上游的供给弹性。

PPI年中达到顶点,天辰注册平台随后逐步回落

大宗商品上涨是推动PPI上涨的主要推手。4月份PPI同比上涨的6.8%中,新涨价因素贡献高达4.4个百分点。年初以来,大宗商品价格持续暴涨。伦铜期货突破1万美元/吨;沪铝一度突破2万元/吨,超过了2009年“四万亿”时期的高点;螺纹钢价格也一度突破6000元/吨,已经是历史新高。在大宗商品维持在当前较高水平但不进一步暴涨的基础假设下,预计未来一两个月,低基数叠加高价格将使PPI同比指数进一步上升至8%~10%之间,之后由于基数的升高,PPI同比增速会出现一定回落,但整体将维持在较高水平上。

大宗商品上涨是多种因素叠加的结果。短期来看,西方发达经济体疫情缓解导致的需求爆发,和以印度为首的新兴市场防疫形势严峻导致的供应链中断,形成鲜明对比,极大扭曲了大宗商品的供需格局,导致供不应求的状况持续。中长期看,需求方面,拜登当局实行疯狂的财政刺激方案,希望通过投资基础设施,推升经济增速。2020年至今,美国已经通过了5.7万亿美元的财政刺激和救助方案,目前尚有大约4万亿美元尚待批准(图2)。 美国每年约消费全球15%的大宗商品,因此若接近10万亿美元的刺激方案全部落地,那么中长期内,大宗商品将面临一个显著的边际增量。

供给方面,2016年以来,中国持续推进上游去产能工作,使困扰多年的产能过剩和供过于求的状况有了实质性改善。部分行业,如煤炭、电解铝开工率在90%以上(图3)。此外,环保高压和碳中和也对中长期产能释放形成了压制。在供需平衡的情况下,大宗商品有望在高点保持稳定。

近期,大宗商品涨价引起了中央的高度重视,各部门开始出台系列措施抑制涨价。只要措施科学到位,有效提升供给弹性、增加供给,再叠加疫情对供需的短期扭曲消失,大宗商品价格中期内还是有一定回调空间的。但只要供需格局没有实质性改善,价格波动中枢整体会维持在一个较高平台上。即使大宗商品价格没有显著下跌,只要保持稳定,则2022年后PPI同比增速有望再次回到0附近。

PPI上涨向CPI传导效果有限

目前,市场普遍担忧大宗商品价格上涨会带动CPI大幅反弹,进而形成高通胀。但历史经验表明,大宗商品价格上涨对CPI的传导非常有限,至少要经过“四重门”,即“大宗商品-采掘业PPI-生产资料PPI-生活资料PPI-CPI”。2016~2017年,大宗商品曾经有一波猛烈上涨,但仅对采掘业PPI和生产资料PPI影响较为明显,其对生活资料PPI传导几乎为0。同期CPI受自身因素影响,反而出现一定下降(图4)。

我们应用VAR模型,分析2001年至今PPI对CPI的影响。结果显示,对PPI施加1个单位广义标准差新息(下称新息)冲击,CPI从第两个月开始产生同向反应,并且这种反应逐渐走强,在第五个月达到高峰,CPI因此提高0.39个单位,此后反应逐月快速减弱。由于CPI和PPI二者之间存在协整关系,可以直接进行OLS回归。根据回归结果来看,2001年~2010年间,PPI每提高一个百分点,CPI提高0.4481个百分点;2011年~2020年间,PPI每提高一个百分点,CPI提高0.1081个百分点。这也印证了,过去十年间,我国PPI和CPI间的传导关系确实明显减弱。猪周期扰动和服务在CPI中权重提高,一定程度上解释了,为何PPI对CPI的影响近年来在快速减弱。

猪周期加速下行,非食品价格上涨乏力,CPI一两年内不存在大幅上涨的基础。4月CPI同比上涨0.9%中,食品价格下降0.7%,影响CPI下降约0.14个百分点。非食品价格上涨1.3%,影响CPI上涨约1.05个百分点。近期猪肉价格加速下行,考虑到去年的高基数效应,基础情景下,7月份猪肉批发价格同比降幅或将高达50%,可拖累CPI 1个百分点左右。综合食品价格和非食品价格走势,今年CPI将呈现”M”形走势,7月份CPI或降至0以下,然后在去年低基数效应下逐步回升至1.5%~2%之间,之后再次回落,整体下行压力大于上行压力。2022年,CPI或将再次回落至0附近,通货紧缩压力显著上升。乐观情景下,猪肉价格略微抬升,11月份CPI达到顶点,但也不会超过3%,2022年将再次回落至0~0.5%附近。

货币紧缩平抑大宗商品涨价?

针对大宗商品暴涨,很多专家呼吁应该进行货币紧缩,收紧流动性,抑制价格暴涨,我们对此持反对态度。货币政策是总量性政策,货币紧缩抑制的是总需求,下游需求抑制将首当其冲。大宗商品价格暴涨已经严重挤压了中下游利润,使下游行业日子举步维艰,而无差别的紧缩将会对中下游进行二次伤害,违背了决策初衷。另一方面,大宗商品价格暴涨下,上游采掘业出现暴利,即使大幅加息,也完全无法抑制其需求,遑论只是流动性紧缩。相反,上下游对中下游挤压下,中下游利润微薄,货币紧缩反而对其形成更大影响。就好像过去两年中,在猪肉暴涨期间,货币紧缩无法降低猪肉价格一样,紧缩也无法降低大宗商品价格。

抑制大宗商品涨价的关键是,适时调整去产能政策,恢复上游大宗商品的供给弹性,增加供给。过去几年,由于去产能、环保限产和碳中和成为经济工作的阶段性重心,高耗能行业扩产成为高压线。即便面对暴利,企业不敢也无法投资扩产。去产能的初衷是缓解供给过剩情况,那么如果供需平衡的状态下,进一步去产能只会加剧暴涨。同理,少数地方对于环保搞一刀切,动辄全面停工,以追求环保达标,结果只会加剧供给短缺。当前社会氛围中,地方不再追求经济增长,但在环保和降碳方面弹性不大,其结果就会出现“环保限产”凌驾于“增长”和“物价稳定”等目标之上,供给失去弹性,增长和物价稳定反而可能成为牺牲目标。

在供需接近平衡期间,由于供给失去弹性,任何的一点需求改善都意味着价格出现暴涨,价格失去了资源配置的作用。因此,在供需格局显著改善情况下,应该适时调整去产能政策,至少在力度和节奏上有所缓和。同时,应该坚持实事求是的精神,提升多目标中的平衡艺术和水平,在改善环境的同时,应该尽量保供应,避免环保限产“一刀切”“运动化”和“环保压倒一切”等极端倾向。