天辰注册彭文生:数字金融发展的变与不变

已有人阅读此文 - -

美联储前主席保罗•沃尔克曾说,天辰注册过去几十年对普通民众来讲最有用的金融创新就是自动提款机(ATM),这个评论被很多人引用。随着金融科技的发展,现在自动取款机的使用快速下降。我在猜想,若干年后是否会有人说,央行数字货币或者支付宝/微信支付是对老百姓最有用的金融创新?还是说金融科技的发展会给老百姓带来更大的福利?

金融科技不是新的现象,天辰注册科技进步总是在助力金融的发展。其实,科技的创新都可能会对降低成本、提高效率有帮助,关键是对金融行业的商业模式有怎样的影响呢?我想从这个角度,谈下金融科技发展带来的机遇和挑战。

首先,数字经济中数据成为新的生产要素,并具有独特的属性。在农业社会,土地和劳动力是两类重要的生产要素,工业社会则是劳动力和资本,而数字经济时代,又多了数据这一生产要素。与劳动力和资本相比,数据最独特的属性便是非竞争性。这和传统生产要素区别鲜明,比如一个苹果,你吃掉我就没的吃了;但微信,一个人下载并不影响其他人下载。所以很多人讲,数据是数字经济时代的石油,这话既对也不对。石油有开采成本,但数据的边际成本几乎为零,由此带来更大的规模效应,企业可以很庞大,比如美国的Facebook、谷歌,中国的阿里、腾讯等。

但数据的非竞争性是从生产力、科技角度来讲的,人类社会有生产力必定有生产关系,生产关系决定了谁能拥有数据,而有了数据产权,数据的使用可能就具有排他性。比如一家企业搜集的数据,其他企业就无权使用。

这种生产关系的排他性和科技的非竞争性似乎是矛盾的。现实中如何处理好生产力的非竞争性和生产关系的排他性,是数字经济时代面临的重大挑战,而在金融行业,该特点可能更为突出。

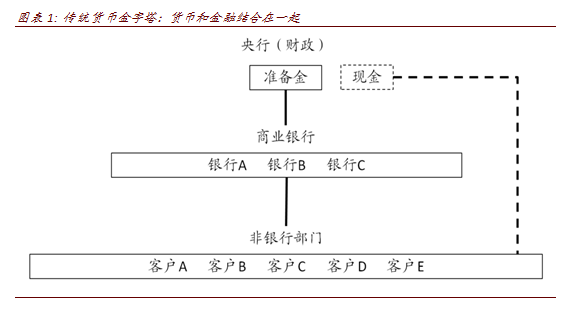

以金融行业最关键的支付手段为例,结合近期央行测试的数字人民币,我们具体来看:

在传统的货币金字塔体系里,支付和商业银行深度绑定,即支付和金融绑定,有贷款、存款,其中存款是我们持有的安全资产、流动性资产。所以传统的金融体系,支付手段和安全资产、信贷都联系在一起。安全资产的属性来自政府的信用担保,而银行为了享受政府担保,就要接受政府监管。

现在随着支付宝和微信支付等电子支付的发展(包括Facebook拟推出的Libra),传统金融体系中又增加了数字平台,这等于在现有商业银行体系外建立了一个零售的支付体系。这意味着支付和金融开始分离,支付和安全资产也未必绑定在一起,这是过去几百年来传统金融模式的重要改变。当然,第三方支付机构不会仅满足于支付,它会进一步衍生金融服务,其实传统金融体系也是从支付衍生而来。起初黄金作为支付手段时,金匠发现不一定要足额保存黄金,可以是部分准备金,并将另一部分用于借贷,由此衍生其他金融服务。同样,如今第三方支付体系也衍生金融服务,这是金融模式和生态的重要改变。

货币和平台均具有网络效应,用户越多、效率越高,就有更多的人愿意参与,两者结合,可以相辅相成、相互促进。其中平台覆盖广、信息传输效率高,而所有的交易都需要支付,最大的网络就是支付体系。谁掌握了支付,谁的网络效应最强,谁的规模效应就最强,这也是美国监管机构对Facebook Libra如此谨慎的原因。

现在央行正在测试的数字人民币(DCEP),等于在传统银行和数字平台外增加了一个类似支付宝和微信支付的支付工具,但央行数字人民币是纯粹的支付手段,不衍生金融服务,不支付利息,只是起到替代现金作用。经常有人问,央行推出数字人民币有何影响?从宏观角度来讲,该影响基本可以忽略不计。因为中国央行对数字货币不付息,大家手中不会持有很多,未来数字人民币也是由支付需求决定的,是经济运行的结果而不是经济变化的原因,所以大家不必过度担心。

当然,如果未来央行要对数字货币付息,这意味着储蓄未必要放在银行,将会对整个金融格局产生重大影响。那时我们持有央行数字货币,可能不是仅仅为了支付,而是类似于银行存款的安全资产,而且是最安全的。不过这一天多久会来,不好说。

以上是支付手段演变的路径,在这个基础上我想谈下对金融科技的影响的几点思考,更多的是提出问题,而不是给出答案:

一是数字金融能否促进普惠金融。普惠金融是个世界难题、历史性难题。过去几十年行政和市场两种手段都试过了,上世纪六七十年代主要靠公共政策干预,但人们发现政府可能会将信贷资源引导到国企或者由产业政策主导而忽视了中小企业,到了70年代末80年代初主流思维发生变化,认为市场化有利中小企业获得信贷,金融自由化兴起,到现在已有四十年,普惠金融仍然是世界难题。今天的金融科技,能否成功解决普惠金融难题?金融科技起码在支付手段上便利了老百姓,当然很多老年人适应不了数字时代,其实也是一个普惠的问题。另外,国际清算银行研究过,过去上百年间金融行业的产出即信贷大幅扩张,但产出的价格即利差却没有下降,实体行业没有任何一个行业产出上升价格还可以保持高水平。金融科技能否改变这一现状,信贷扩张能否带来利差下降?做到了才是真正的普惠金融。

二是如何看垄断和竞争?大数据的零边际成本,意味着先发优势,占据数据产权可能带来垄断。怎么办呢?有个名词叫open banking,即银行数据对第三方科技公司开放,通过数据开放来促进竞争。此外,在新的数字科技时代,是否会出现新的产融结合?历史上美国花了一百年时间才消除了产融结合,这也是Facebook Libra引来监管机构如此关注的原因,新时代新形式的产融结合,对经济和金融发展具有深刻的含义。

三是金融风险。从金融发展的历史来看,其波动多与金融危机联系在一起,金融科技的发展能否促进金融稳定?金融会产生大的问题,主要是因为信贷多以房地产做抵押品,而地产和信贷可能会相互促进带来顺周期性,直至泡沫破灭发生金融危机。

大数据降低信息不对称,不依靠地产作为抵押品,理论上讲应该会降低金融的顺周期性。但中国有句古话叫水至清则无鱼,我们可以想象一下,在经济不好的时候,如果银行非常透明地了解每个借款人的财务状况,了解会发生什么事情,这会使得银行都不愿新增贷款,不愿去冒风险。所以信息太透明也可能会导致顺周期性(经济好的时候,金融机构不断发贷款,经济变差的时候,银行都在抽贷)。所以金融科技的发展是否会降低顺周期性?还是改变了驱动顺周期性的机制?我们应该如何应对,这是值得我们进一步思考的问题。

此外顺周期性还有个重要问题,就是安全资产,现在的银行存款是对个人和企业持有人来讲的安全资产,背后是政府的信用背书,但对银行来讲对应的资产是贷款,是风险资产,由此带来道德风险和过度扩张带来的不稳定风险。在数字科技带来新的金融模式下,数字金融资产是否为安全资产,政府通过何种形式担保,如果央行对数字货币支付利息,那央行数字货币就是安全资产,是政府的负债,和国债类似。还有没有可能出现其他的数字安全资产?不是央行提供的,而是新型金融科技平台提供的?这些都是未来可能改变金融格局的问题。