真实就业压力几何天辰注册平台,究竟来自何方

已有人阅读此文 - -

1.回暖的经济,严峻的就业

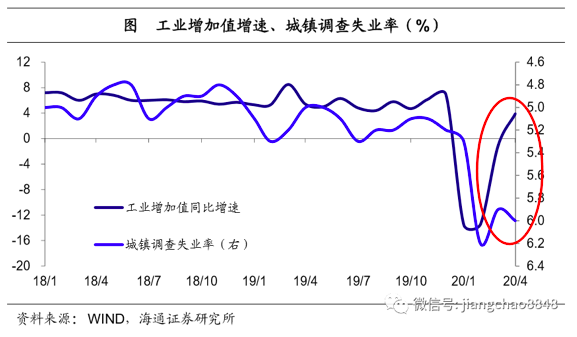

随着国内疫情防控形势持续向好、复工复产持续推进,中国经济在3月份见底回升,天辰注册平台并在4、5月份呈现出需求、生产全面回暖的态势。

然而,在经济指标持续改善的同时,就业形势却依然严峻。4月份,城镇调查失业率依然位于6%的高位,比去年同期高出整整1个百分点。而1~4月份的城镇新增就业仅为354万人,较去年同期下滑了23%。

保就业已经成为政府的首要目标。早在今年4月份,政治局会议就曾提出“六保”。从“六稳”到“六保”,凸显了底线思维,而相同之处在于,就业都居于首位。政府工作报告同样强调,“今年要优先稳就业保民生”、“千方百计稳定和扩大就业”。

就业形势到底有多严峻?从政府预期目标的调整不难看出。今年城镇新增就业目标下调到900万人,这是2009年以来的首次下调,而城镇调查失业率目标也上调到6%。

这里我们可以简单做个估算。受疫情影响,今年1~4月城镇新增就业为354万人。而历史经验表明,1~4月城镇新增就业占到全年的33%~36%。如果假设疫情对后8个月新增就业影响程度保持不变,也即1~4月新增就业的占比为34.5%,那么今年全年依然可以实现1026万的新增就业。而城镇新增就业目标并非是1000万人,而是900万人,这不仅表明后8个月就业压力依然较大,也意味着政府为保就业预留了一定空间。

2. 从企业盈利看就业压力

中观层面,哪些行业的就业受到的影响较大、并在未来成为重点帮扶对象?考虑到就业本质上是一种产能,而产能的调整又是滞后于企业盈利的,因此接下来我们将重点分析疫情将会如何冲击各行业的盈利状况,从而影响其就业。

我们认为,疫情的冲击将从以下三个方面影响企业经营状况,进而危及就业:一是收入端遭受冲击的行业,企业销售收入遭受重挫势必直接影响其盈利;二是成本端人力成本占比较高的行业,企业收入利润率缩窄会间接影响其盈利;三是对于利润率单薄、资金链脆弱的行业,企业生存压力会大幅提升。

2.1疫情冲击营收,外需可选受挫

我们通过A股上市公司利润表的“营业收入”项目分析疫情打击下各行业收入变化。

第一产业表现稳定,收入表现利好。疫情防控措施对农业生产影响有限,且农产品消费属于刚性需求,加上绿色通道等政策支持,农林牧渔业第一季度收入同比增幅达18.1%,甚至略高于2018、2019年同期。

第二产业表现分化,高端制造和必需消费坚挺,外需和可选消费低迷。疫情对制造业各子行业的影响有所分化。其中,天辰注册平台以国防军工、通信电子为代表的高端制造,以及以食品饮料为代表的必需消费较为坚挺,营收增速领跑。反观以机电设备、轻工为代表的外需依赖度较高的行业,以及以汽车为代表的可选消费较为低迷,营收增速明显垫后。

第三产业受创最深,金融地产相对稳健,交运传媒娱乐惨淡。

其中,金融业营收依然实现了正增长,而房地产业因处于淡季,营收降幅也较为有限。但居民活动半径的缩小,以及工业生产的放缓,使得交通运输业整体下滑,尤其是航空运输业因航线切断而大受打击。最惨烈的莫过于传媒娱乐行业,休闲服务业营收同比几近腰斩,传媒业营收缩水幅度也接近1/5。

2.2人力成本高企,压缩利润空间

受到疫情影响,企业在“开源”受阻之下必须尽可能“节流”。劳动密集型等行业的人工成本占比高、刚性强。作为必须支付的一笔费用,刚性的人工成本支出势必会削弱企业经营的灵活性,从而影响其盈利。

我们同样利用A股上市公司数据,通过“支付给职工以及为职工支付的现金”分项除以利润表的“营业成本”+三费项目,获得人力成本占总成本的比重。

总体来看,两类行业人力成本占比较高:一类是以非银金融为代表的现代服务业,以及以计算机、国防军工为代表的高端制造业,这些行业的人力既是“成本”也是资本,是企业收入的主要来源;另一类是以休闲服务、纺织服装为代表的劳动密集型行业,人力是其主要成本,但却不是主要收入来源。此外,钢铁、化工、有色等资本密集型行业的人力成本占比相对较低。

休闲服务、纺织服装等行业面临收支两难困境。从供需两端来看,休闲服务业面临销售收入锐减、人力成本高企的两难困境。受疫情的冲击影响,影视剧行业不得不面临剧组停拍、项目延迟、大量影视文化机构注销的局面,被迫展开自救行动。根据饿了么公布的数据,横店新注册骑手人数持续创下历史新高,其中超七成来自群演队伍。而海外疫情的持续蔓延,也令外需依赖度较高的纺织服装等行业的未来收入蒙上阴影,这些行业同时也是典型的劳动密集型行业,劳动力成本在其成本中占比同样较高,因此也同样面临收入放缓、支出刚性的困境。

2.3利润薄资金紧,上游可选承压

疫情蔓延导致经济承压,利润较薄、现金流脆弱的企业可能出现现金流枯竭,企业可能通过裁员“节流”或选择破产。

我们将从盈利能力和现金流稳健性两个角度切入对A股非金融行业企业进行分析,以销售毛利率衡量各行业主营业务盈利能力,以经营性现金流占收入衡量各行业现金流稳健性,再结合净利润率数据判断企业整体生存能力。

从盈利能力看,原材料类制造业和可选消费品制造业毛利率整体偏低。具体来看,以医药、计算机为代表的高技术制造业毛利率在各行业中领跑,传媒、休闲服务等轻资产行业毛利率也同样较高。而以钢铁、有色为代表的原材料类制造业,以及以家用电器、建筑装饰为代表的可选消费品制造业毛利率普遍偏低。此外,各行业毛利率标准差较为平均,显示各行业毛利率的尾部风险相对有限。

从现金流周转看,原材料类制造业和可选消费品制造业经营现金流占营业收入比重同样垫后。具体来看,与基建相关的交通运输、公用事业等行业现金流占营业收入比重较高,而以钢铁、有色为代表的原材料类制造业,以及以家用电器、建筑装饰为代表的可选消费品制造业,其经营现金流占营业收入的比重依然偏低。此外,房地产、电子、传媒,以及休闲服务等行业的经营现金流占营收比重的标准差较大,反映这些行业经营现金流的尾部风险较大。

综合而言,通过从收入冲击,到人力成本刚性,再到盈利能力与现金流分析,我们发现:第三产业整体受到巨大冲击,其中交运、传媒、休闲服务等行业收入端压力较大;第二产业中的劳动密集型行业、出口类行业,以及尾部企业经营压力凸显。所有行业中,原材料类制造业和可选消费品制造业的利润率较薄、现金流较脆弱,而房地产、电子、传媒,以及休闲服务等行业的尾部风险较大。