天辰注册平台一财朋友圈-张玮 | 由工业企业利润

已有人阅读此文 - -

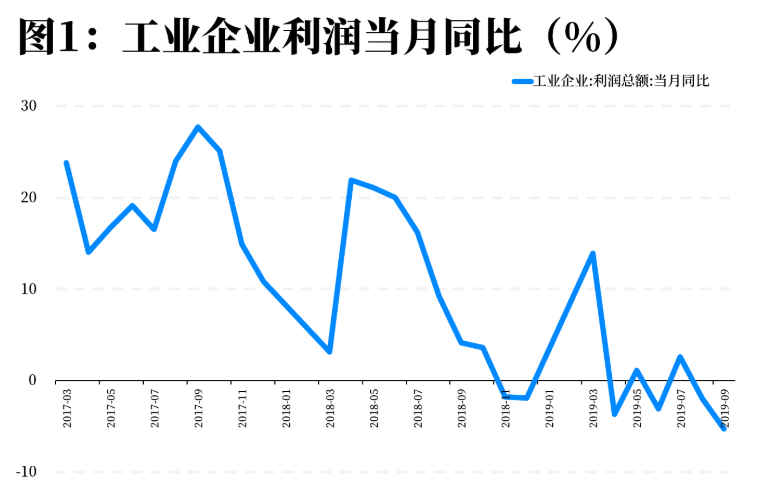

国度统计局10月27日发布数据显现,9月份,范围以上工业企业完成利润总额5755.8亿元,同比降落5.3%,降幅比8月份扩展3.3个百分点。主要受工业品出厂价钱降幅扩展、销售增长放缓等要素影响。

很明显,工业出厂品价钱PPI降幅扩展、销售增长迟缓,天辰注册平台都能够了解为需求放缓。从经济增长的六个“动力源”来讲,“需求拉动侧”的三个动力源:消费、投资、出口都曾经呈现不同范围的“疲软”,而“供应推进侧”的三个动力源:要素供应、构造供应和制度供应却还在变革停止时,尚不能接替需求侧支撑整个国民经济开展,这便是我们经常提到的经济转型“阵痛期”。

如今的问题是,阵痛期不只仅是经济增速的放缓,更有可能牵引出一系列素日里并不是很明显的问题,“债务-通缩”圈套就是其中之一。笔者在今年4月曾经写过一个通胀点评,以为在内外需求走弱的时期背景下,工业企业出厂价钱指数的走低会经过紧缩上游企业利润带来两点弊端:

一是招致实践利率上升、上游企业利润降落和税收减少。今年财政赤字本就预期提升0.2个百分点,收支均衡迫切需求央企停止“利润让渡”。通缩带来的上游企业利润损失会减少可让渡空间,增加财政担负。

二是会削弱“宽信誉”政策效果,加重“金融加速器”和“债务-通缩”的负面影响。即PPI降落招致资本收益率降落,隐含了风险,招致资产价钱降落,并引发抵押物缺乏。银行信贷一方面请求补足抵押物,另一方面还要对风险停止溢价性处置,进步利率或紧缩贷款,招致信誉过快收缩(与政策意愿相悖)。中国企业长期处于高负债状态,外部融资范围大。在呈现融资溢价后,企业很难再增加抵押物或承受更高的贷款本钱,大量企业评价后很难再取得贷款。这在短期内将形成比拟大的信贷紧缩,实体经济可能呈现大范围坏账,引致金融风险。

笔者当时提出,悲观预期下,二季度恐将成为全年通胀环境“非良性”的起点,详细表现为CPI抬升与PPI下滑的共振,剥夺了上游企业利润,加大债务违约风险,同时还加重了居民消费担负,对上下游构成“双挤压。

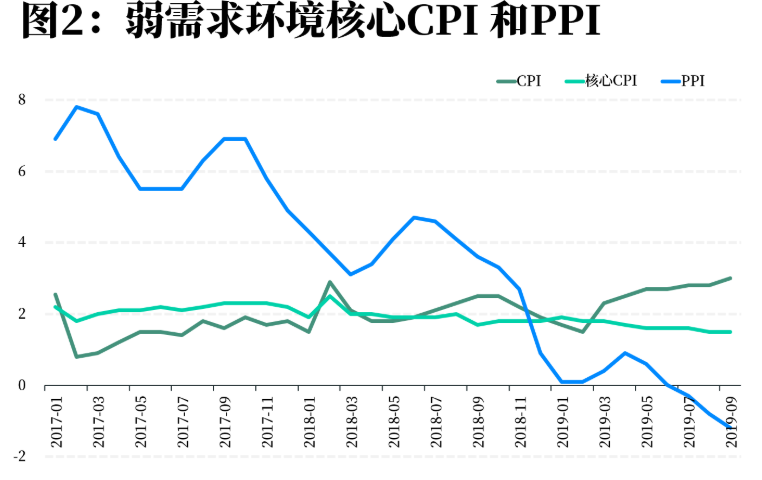

目前来看,这一悲观预期很可能被不幸言中。虽然随着猪肉价钱的上涨,CPI“破3”曾经成了关于通胀的分歧预期,但抛开食品和能源以外的中心CPI,以及PPI,都呈现了明显的下行走势。

截止到2019年9月,中心CPI当月同比增长1.5%,较年初降低了0.4个百分点;PPI报-1.2%,较年初降低了1.3个百分点。除食品和能源以外的行业产废品价钱走低,曾经成为既定事实。

当企业出厂的产品价钱不能为企业带来太多收益的时分,企业利润就会被紧缩,假如再叠加债务压力的高企,就会形成前面提到的“债务-通缩”圈套。

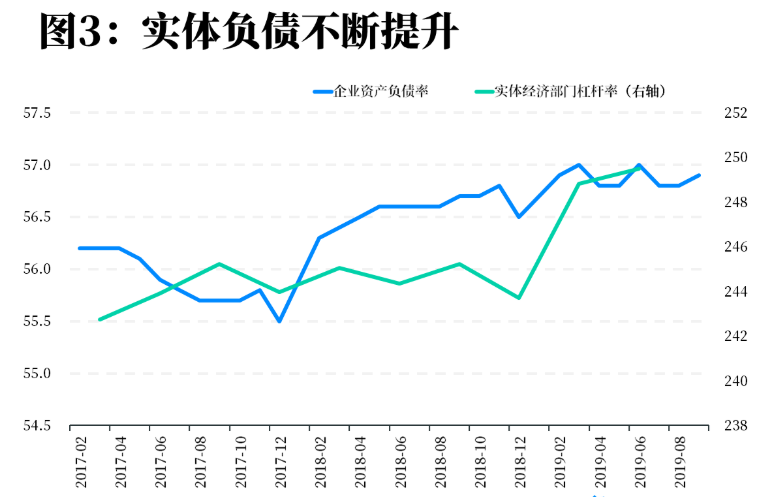

如今,企业债务是一种什么状态呢?统计局最新数据显现,9月,工业企业资产负债率59.6%,较前值上升0.1个百分点。假如从国度资产负债表的角度思索,截止到今年二季度,非金融企业(实体部门)的杠杆率249.5%,较一季度提升了0.7个百分点,较去年底大幅提升了5.8个百分点。

非金融企业杠杆率的变化,反映了我国自从2015年11月提出“三去一降一补”以来,在稳经济和防风险之间寻求均衡的政策思绪变化。

2015年11月,当时还没有外部贸易环境的恶化,为了推进新旧经济转型,政策层适时提出了“三去一降一补”。起初,各中央关于去杠杆的态度常常是“一刀切”的做法,在2016年过渡期之后,终于在2017年完成了去杠杆的效果,但反作用也十分明显——“一刀切” 过度否认了金融的积极作用,在防风险的同时抑止了实体融资的积极性,招致经济存在“失速”风险。之后,政策层留意到,一味地强调避免杠杆金融风险是不够的,还要与稳增长相配合。于是在“稳增长和防风险”相均衡的思绪下,天辰注册平台我国看待杠杆的态度阅历了“去杠杆-降杠杆-稳杠杆-构造性去杠杆”的转机进程。在阅历了2018年贸易风险后,今年“稳经济”的重要性更胜一筹,由此,才看到2019年一季度以来,实体部门的杠杆率大幅攀升。

不过,从目前的政策基调和实践运营来看,防风险和稳增长仍未摆脱两难格局,招致其进入两难窘境的,乃是全球贸易环境不肯定性和需求削弱带来的实体“通缩”。正如前面所讲,经济下行预期招致需求端削弱,产品价钱走低,紧缩了企业利润。在这种环境下,单纯依托政策鼓舞实体融资曾经力不从心,只要从降低融资本钱、改善企业营商环境动身,才干提升企业投融资意愿。于是,我们看到,近半年来,不时地有改善企业营商环境的政策出台,包括LPR定价机制调整在内的降低企业融资本钱举措,也不时被搬上变革进程。

说完了债务通缩圈套,问题讨论并没有完毕,假如进一步延伸的话,还能够牵扯到“资产荒”的问题。由于从债务-通缩的角度考量,当前实体企业日常运营应属于“艰难区间”,利润同比的降落,必然对应着实体投资报答的下行,转换到金融层面,就是资产荒。另一方面,正是由于资产荒的存在,才招致金融机构在对实体投资时更爱好“挑肥拣瘦”。笔者在今年4月份的文章中曾经提到,“资产价钱在去年(2018年)的降杠杆过程中动摇较大,金融市场动乱对实体经济的信誉收缩产生重要影响。因而,稳定资产价钱成为2019年的首选目的。”往常看来,金融与实体的这种互相交错的迭代行为,仍将成为现阶段乃至明年“防风险与稳增长”的工作重点。即,一方面,要力图改善企业营商环境,降低融资本钱,提升企业借贷意愿;另一方面,还要防止、减小资产荒的冲击,提升金融对实体的投资意愿,使“双向意愿”更好地分离,力促“金融-实体”的双螺旋回暖。