天辰app下载高储蓄背后:居民、银行、央行、融

已有人阅读此文 - -

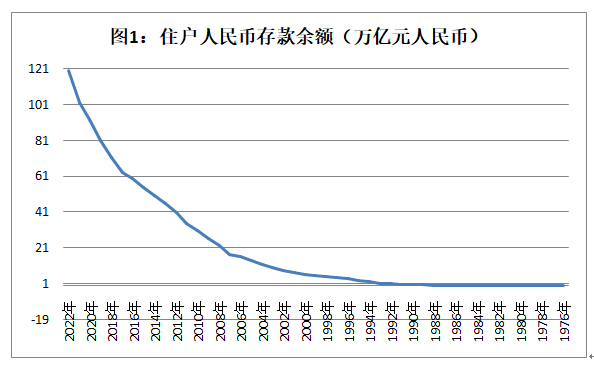

2022年末,天辰app下载中国本外币存款余额264.45万亿元,同比增长10.8%,人民币存款258.5万亿元,其中住户存款120.34万亿元。2023年1月,本外币存款余额271.39万亿元,同比增长11.9%,人民币存款增加6.87万亿元,同比多增3.05万亿元。其中,住户存款增加6.2万亿元,引起广泛关注。什么原因导致中国居民储蓄存款持续较快增加?2022年三季度央行(中国人民银行)《货币政策执行报告》专栏从2022年几件事件说明,存款相对贷款过快增加是暂时性的。

我们认为,天辰app下载认识储蓄存款变化不仅有银行方面的原因,还包括居民的投资组合、预防性需求、消费选择以及政府利率调控等因素,一国人口和资本结构也长期影响居民储蓄行为。因此,中国居民储蓄存款是随着中国改革开放居民收入快速提高、资本结构缓慢变化下,四方面因素在利率市场化改革、宏观调控优化、银行业变革和居民行为调整下演化的结果,有周期性和阶段性的原因,更有趋势性原因。

储蓄存款:居民优化投资消费选择的结果

经济理论认为,收入增加储蓄增加,因此中国居民储蓄存款上世纪90年代以来的快速增长首要因素是居民收入提高,消费剩余形成储蓄。居民财富有各种持有方式,一是持有央行印制的纸币、硬币;二是持有商业银行开出的活期存款和定期存款,这就是居民储蓄存款;三是持有各种金融资产;四是持有各种实物资产,如黄金、房产等。中国居民如何安排资产,体现了不同时期不同的风险、收益和偏好的组合。居民持有货币包括三种动机,即交易性需求、谨慎性需求、投机性需求。因此,储蓄存款是居民依据自己风险偏好程度在流动性和收益之间的权衡。

1.储蓄存款与居民投资组合调整。

长期以来,中国居民家庭资产以储蓄存款为主,但是随着金融市场发展、房地产市场火热,居民投资方式发生变化,2007年是转折点。央行调查显示,2005年、2006年、2007年二季度,居民家庭拥有的最主要金融资产中的储蓄存款占比从68%、66.5%降至52.3%,累计下降15.7个百分点。2008年二季度,居民认为购买股票和基金最合算的比例快速提升,从一季度的30.3%提高了近10个百分点,达40.2%,并成为居民的首选,改变了以往依次为储蓄、消费的习惯排序模式。

2019年10月央行课题组在全国30个省份对3万余户城镇居民家庭开展了资产负债情况调查发现,城镇居民家庭户均总资产317.9万元,资产分布分化明显;家庭资产以实物资产为主,户均253.0万元,占家庭总资产的八成,住房占比近七成,住房拥有率达到96.0%;金融资产占比较低,仅为20.4%,而且居民家庭更偏好无风险金融资产。因此,我们认为从居民财富安排来看,储蓄存款不算多。

2.储蓄存款与居民消费、预防性需求增减。

储蓄是消费的剩余,当期大额消费会降低储蓄,而未来大额消费则要增加储蓄。大件耐用品消费对储蓄影响较大。2006年一季度调查显示,住房、汽车消费在经过2002~2004年的消费高潮后,2005年出现了明显的降温迹象,也导致储蓄增加。2008年以来,中下收入群体居民较高储蓄率是为了将来买房考虑。

储蓄存款具有较好的流动性和安全性,成为居民预防未来不确定性的主要选择。2006年一季度央行调查显示,反映在居民的储蓄动机中,教育费一直独占鳌头,其次是养老、购房和预防意外,这四项占比本季达56.5%。

储蓄存款:央行调控演变的影响

储蓄存款因安全、流动性强、稳定的特点和一定收益,长期受到居民的欢迎。当然,决定储蓄存款多寡的因素要考虑货币购买力即通货膨胀率以及持有货币的机会成本,即存款的利率,而这些因素为央行所控制。

1.一年期存款基准利率阶段:利率变动调节储蓄功能。

长期以来,央行根据物价和经济增长率等决定一年期存款利率,各商业银行严格执行央行利率,同时保证居民储蓄存款正的较高收益。2007年情况比较特殊,物价和利率对储蓄存款效应都比较明显。物价超高,央行连续六次加息,2007年底一年期存款利率4.14%,而通货膨胀率达到4.8%。2007年第四季度,认为“更多储蓄”最合算的居民占比为30.2%,改变了连跌四个季度的态势,比上季度大幅提高4.9个百分点。虽然2008年4月通货膨胀率达到8.5%,9月4.6%,全年通货膨胀率5.9%,但是存款增长较快,于是2008年10月开始降息,一年期存款下降到2010年10月19日2.25%。10月20日加息到2.5%,直到2011年11月7日加息到3.5%。