天辰app钟正生:美联储正在与市场“赛跑”

已有人阅读此文 - -

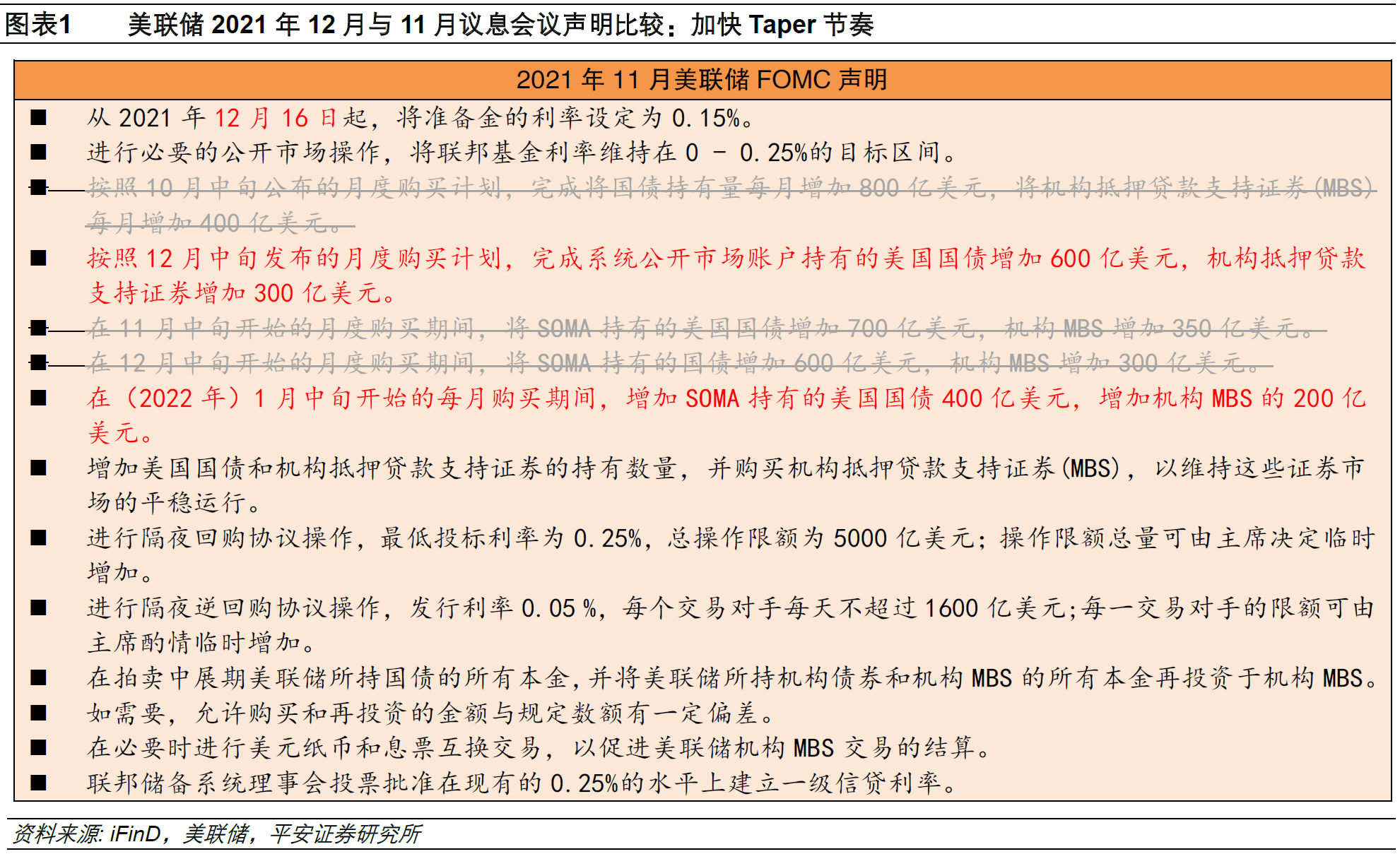

当地时间12月15日,美联储公布12月联邦公开市场委员会(FOMC)会议声明,美联储主席鲍威尔接受采访。

货币政策:加快Taper

美联储12月议息会议宣布加快Taper,符合市场预期。从2022年1月开始,每月减少资产购买的金额由150亿美元提高至300亿美元,并于2022年2月中旬至3月中旬执行最后一轮资产购买。如此,与不改变节奏相比,美联储将总共减少购买资产1350亿美元。其他货币政策基本不变,包括维持联邦基金利率(0~0.25%),维持准备金利率(0.15%)和隔夜逆回购利率(0.05%)不变等。

声明表述:删去“通胀是暂时的”,对就业更加乐观

12月议息会议声明删除“通胀是暂时的”,且表示通胀已经超过2%一段时间,同时强调了就业市场的进展,弱化变异病毒风险,为本次选择加快Taper描绘一个更加乐观的背景。

具体来看:1)关于通胀,美联储删去“暂时性”一词符合预期(鲍威尔11月30日已经“吹风”),但并未用新的形容词来描述通胀,只是轻描淡写地说“通胀持续被抬升”,并未进一步强调通胀形势超预期。不过,本次声明删去了有关通胀目标的详细描述,天辰app承认通胀已经超过2%一段时间,进一步确认平均通胀目标已经实现。

2)关于疫情,虽然奥密克戎病毒已经出现,但声明中仅加了一句“包括新的变异病毒”(使经济风险客观存在)。这说明变异病毒的出现基本没有改变美联储紧缩节奏。

3)关于就业,新增了“就业岗位稳步增加,天辰app失业率大幅下降”等乐观性描述。我们认为,美联储在加快紧缩决策时,客观需要传达对经济和就业的乐观态度,缓解市场对于“滞胀”的担忧,才能说服市场其决策并非一种“迫不得已”,而是一种“主动而为”。

经济预测:预计2022年经济和就业强劲、通胀可控

美联储12月发布的经济预测,与9月预测相比:

1)经济增长:进一步下修2021年美国实际GDP增速至5.5%(前值5.9%),相应上修2022年增速至4.0%(前值3.8%),认为美国长期(潜在)增长率仍维持1.8%,意味着2022年仍是美国经济“超常发挥”的一年。

2)就业:大幅下修2021年美国失业率至4.3%(前值4.8%),同步下修2022年失业率至3.5%(前值3.8%),但认为长期失业率为4.0%。我们认为,3.5%的失业率是本轮“最大就业”判定的重要参考。

3)通胀:大幅上修2021年美国PCE和核心PCE通胀率至5.3%(前值4.2%)和4.4%(前值3.7%),上修2022年美国PCE和核心PCE通胀率分别至2.6%和2.7%。“2.6%”这一预测中位数,隐含的假设是2022年PCE月均环比在0.2%左右(2021年这一数字为0.45%,2019年为0.14%),说明美联储认为2022年美国通胀率会略高于疫情前。

12月点阵图显示,没有官员预计2022年不加息,仅有1位预计只加息1次,5位预计加息2次,10位预计加息3次,2位预计加息4次,即18位委员中有12位预计2022年至少加息3次。因此,2022年利率预测中值由0.3%上升至0.9%。

鲍威尔讲话:因就业恢复强劲,加息或很快到来

鲍威尔在声明发布半小时后发表讲话并接受采访。总的来说,本次记者们最关心的问题仍然是“最大就业”的判定,因其关系到何时加息。比起上次,本次鲍威尔在该问题的回答上明显更加积极,体现了其想引导加息预期的意愿。不过,由于美联储最终结束资产购买前,至少仍有两次FOMC会议(2022年1月和3月),本次美联储仍未充分讨论最大就业问题,但鲍威尔多次提到就业恢复迅速(rapid),暗示首次加息不会太远。我们预计首次加息时点可能在2022年5月。

具体来看:

1)关于“最大就业”:鲍威尔认为最大就业的定义是多维度的,包括失业率、工资、劳动参与等。但多次强调其个人认为,目前就业市场恢复速度很快(rapid)。有一位记者犀利提问,“您认为当首次加息后,就业市场还有进步空间吗?”这个问题旨在测试美联储是否是因惧怕通胀而加息(而非就业市场真正实现了“最大就业”)。鲍威尔巧妙回答:我认为是的,比如劳动参与率可能还会进一步提升(言下之意是,失业率等就业指标仍符合“最大就业”)。

2)关于Taper与加息的关系:首先,鲍威尔进一步确认加息肯定在Taper结束以后。其次,他 认为Taper和加息之间的间隔不会太长,强调本轮美国经济复苏是非同寻常的(言下之意是,上一次Taper与加息之间间隔1年,但不具有参考意义。)

3)关于通胀:仍有不少记者关于通胀提问。一方面担心美国通胀是否会失控,另一方面,由于美联储对于2022年PCE的预测仍在一个可控范围内,有记者问2022年通胀回落的主要原因是否是美联储政策收紧。鲍威尔表示,通胀演绎确实有可能再超预期,但美联储的行动也会带来效果,旨在强调美联储有能力和工具管控通胀和通胀预期。

4)关于金融稳定:市场能否承受加息也是广受关注的问题。鲍威尔提到美联储使用了成熟的框架来测试,其框架主要包括资产、债务、资金、杠杆四个风险维度,并认为总体而言风险可控。主要风险点在于疫情发展不确定、对经济的冲击不确定。此外,也提到对于网络风险(cyber risk)的关注。

美联储12月议息会议声明发布后,市场面对Taper加快反应较为中性:美股上涨,10年美债利率上行,美元小幅升值,黄金短暂跳水。而鲍威尔讲话后,市场反应积极:美股三大指数进一步拉升,纳指、标普500和道指分别收涨2.2%、1.6%和1.1%;10年美债最高升破1.48%,收于1.46%左右;美元指数由最高96.8上方回落至96.3附近;黄金最高升破1777美元/盎司。

美联储正在与市场“赛跑”

某种程度上,美联储正在与市场“赛跑”:一是,加息引导需要追赶市场预期,二是,紧缩节奏可能需要追赶其他发达经济体央行。

1)美联储加息引导落后于市场预期。由于2021年以来美联储对通胀形势出现严重误判,“通胀暂时论”基本被实际通胀数据所证伪,市场正在押注美联储“亡羊补牢”(激进加息以遏制通胀)。变异病毒的出现,更进一步搅乱了市场预期。截至目前,美联储对于加息预期的引导仍然是有限的。在此背景下,市场表现得有些“内卷”——争先押注美联储比想象中更加鹰派。目前市场预计2022年5月首次加息、2022年全年加息3次以上。本次美联储点阵图显示,美联储的加息步伐基本赶上了市场预期。

2)美联储紧缩节奏落后于其他发达经济体央行。与历史不同的是,本轮发达经济体的后疫情复苏之路是相对同步的,这意味着货币政策动向也有较强同步性。这体现在,2021年发达市场短端国债收益率走势高度同步,而在2014年(上一轮美联储Taper期间)其走势是分化的。因此,本轮美联储行动与其他发达经济体央行决策可能相互影响。尤其需注意,与大部分紧盯2%通胀目标的央行相比,美联储的“平均通胀目标制”框架对通胀给予更多容忍,使得本轮美联储紧缩节奏更慢。在此背景下,当其他央行采取更加鹰派的举措时,市场可能怀疑美联储的耐心,继而押注美联储在“同辈压力”下加快紧缩。

往后看,美联储将如何与市场博弈?我们认为,美联储一方面需要在与市场的赛跑中尽量缩短差距,另一方面需要减少“鹰派意外”对市场造成的波动。对于美联储而言,在接下来1~2个月内,应进一步加强预期引导,尤其明确Taper结束后何时加息,继而需要明确“最大就业”的定义。对市场而言,不要低估美联储加快紧缩步伐的决心,但也不必过忧其扰动。当市场可能跑得比美联储略快时,市场对于美联储加快紧缩有了一定心理准备,未来美联储即使加快紧缩,市场或也不会因“意外”而恐慌。2022年一季度及以后,随着美联储加息路线图逐渐明晰,市场波动有望缓和。