获180亿元输血后,天辰app盛京银行的日子会如何

已有人阅读此文 - -

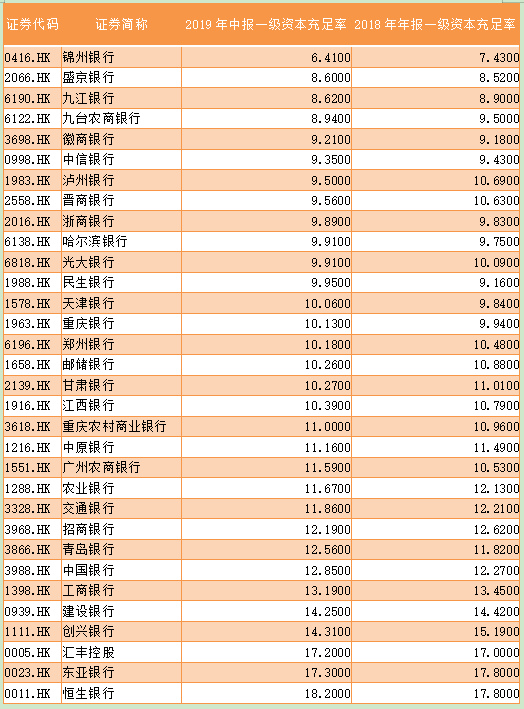

在资本充足率方面,盛京银行不断是港股上市银行的“垫底生”。2018年年终,盛京银行的一级资本充足率为8.52%;2019年上半年,盛京银行的一级资本充足率为8.6%,均为倒数第二,且迫近监管红线。

11月28日,盛京银行(02066.HK)公告称,曾经于当日完成了30亿股股票的倡议认购和发行,天辰app募集资金净额为180亿元,并且银保监会辽宁监管局也核准了恒大南昌的股东资历。“将用于加强中心资本,以支持该行业务的持续增长。”盛京银行称。

输血180亿元,盛京银行的日子会好起来吗?这是一个将来才干晓得的答案。

第一财经记者经过盛京银行半年报发现,盛京银行此前资产质量承压,并没有依照逾期90天以上的资产划入不良,仅逾期3个月至1年(含1年)金额为108.4亿元。另外,盛京银行净息差也不悲观,截至今年6月底,其净息差仅为1.53%,大幅低于同类城商行。随着LPR的调整,将来的息差趋向似乎也是降易升难。

盛京银行的资本充足率

盛京银行本次公告中称,向恒大南昌发行了22亿股内资股,向正博发行了4亿股H股,向Future Capital发行了4亿股H股。发行完成之后,在内资股股东方面,恒大南昌及其分歧内资股行动人共持有盛京银行36.40%的股份,与以前相比扩展了19.12个百分点。在H股方面,正博以及Future Capital关于盛京银行的持股比例均为4.55%。

另外,发行完成之后,盛京银行的注册资本由原来的57.97亿元增加至87.97亿元,股份总额也扩展至87.97亿股。盛京银行称,此次发行的所得款项净额,也就是经扣除一切适用本钱及开支,包括法律费用之后所得款项为180亿元,将用于加强该行的中心资本,以支持该行业务的持续增长。

盛京银行的中心资本情况此前各项指标在港股上市银行均处在后面,并且迫近监管红线。以一级资本充足率为例,2018年年终,天辰app盛京银行的一级资本充足率为8.52%,处于港股上市银行的倒数第二位;2019年上半年,盛京银行的一级资本充足率为8.6%,仍然处于倒数第二。

截至2019年6月末,盛京银行中心一级资本充足率和一级资本充足率均为8.6%,资本充足率为11.73%,其中资本充足率较去年末降0.13个百分点。

依据《商业银行资本管理方法(试行)》,非系统重要性银行资本充足率、一级资本充足率和中心一级资本充足率分别不得低于10.5%、8.5%及7.5%。

在H股上市银行中排名倒数第一的为锦州银行。2019年上半年,该行一级资本充足率为6.41%。7月28日,工行、锦州银行同时披露,工行全资子公司工银投资有限公司、信达投资有限公司、长城资产管理有限公司,受让了锦州银行局部内资股。其中,工银投资以30亿元受让占该行普通股10.82%的股份,信达投资则受让该行6.49%的股份;同时,长城资产受让锦州银行局部存量内资股股份。

输血180亿元后的盛京银行将会如何?

长期来看,银行经过内源补充资本的范围是有限的,目前在范围维度,盛京银行总资产在1万亿元左右彷徨。在 LPR 报价变革之后,采取以量补价的战略也曾经没有太多余地。

在息差维度上,兴业证券一组研讨显现,今年上半年,全行业整体程度在2.2%左右,国有商业银行和城商行息差程度略低,在2.1%-2.15%之间,农商行明显更高,在2.7%-2.75%之间。

但盛京银行在今年6月底的净息差为1.53%,思索到来年货币进一步宽松时机有限,LPR单边调整的影响将在后几个季度逐渐显现出来,将来的息差降易升难。

在资产质量方面,盛京银行今年上半年的不良率为1.69%,虽较年初降落0.02个百分点,但不良贷款总额仍在不时上升。2018年报显现,盛京银行的不良贷款余额迅猛上升至64.42亿元,较2017年同期增长55%,2019年上半年不良贷款余额72.83亿元,较年初增长钱8.41亿元,且显着高于A股13家上市城商行1.39%的不良贷款率均匀值。

值得一提的是,盛京银行并没有依照逾期90天以上的资产划入不良。盛京银行2019年半年报显现,逾期3个月至1年(含1年)金额为108.4亿元,逾期1年至3年(含3年)金额为75亿元,逾期3年以上为3.5亿元,三者合计为186.9亿元,占发放贷款和垫款总额的4.34%。

今年4月12日,天津银保监局发布行政处分信息,盛京银行天津分行因存在掩盖不良资产的行为,被天津银保监局罚款50万元,当事人被罚款5万元。

盛京银行半年报显现,盛京银行拨备掩盖率170.47%。

中小银行补充资本急切

中小银行资本补充是近年来的难题,监管层正关注这个问题。11月28日,国务院金融稳定开展委员会(下称“金融委”)召开第十次会议,称下一步要坚持既定方针政策,调整优化思绪和举措,均衡好稳增长和防风险的关系,加大逆周期调理力度,注重在变革开展中化解风险,多渠道加强商业银行特别是中小银行资本实力,完善防备、化解和处置风险的长效机制,坚持金融体系稳健运转。

值得一提的是,金融委第八次、第九次、第十次连续三次会议都提出要重点支持中小银行多渠道补充资本,可见中小银行资本补充问题十分急切。

日前,银保监会城市银行部副主任刘荣表示,银行化解风险的方式是多层次的:一是银行调整本人,自我消化,经过补充资本,进步本身抵御风险的才能;二是重组;三是收买兼并;四是借助外部力气接收,如包商银行;五是破产,但较为稀有,银行的牌照较为有价值,大局部是经过收买并购的方式。

“从资本情况全貌而言,国有大行明显占优、城农商存在艰难。中心一级资本对一切机构而言都稀缺,城农商经过固定收益型工具(主要是永续债和优先股)补充资本目前虽有破 冰,但还不普遍。从外部补充而言,国有大行和头部城农商也有优势:渠道多、范围大、价钱低。而非上市中小银行则有着明显的缺乏:渠道少、范围小、价钱高。”兴业证券剖析师郭益忻称。

银行的资本补充,还需求银行内部机制的优化。11月23日,中国银保监会副主席梁涛在列席国际金融论坛(IFF)第16届全球年会时表示,局部金融机构公司管理程度微风险防控才能不能完整顺应高质量开展的请求,需求进一步加强金融业的管理才能,充沛应用各项有利条件维护金融体系的稳健运转。

梁涛称,要鼎力优化融资构造和金融机构体系、市场体系和产品体系,金融机构要以客户为中心,以市场需求为导向,提供高质量、差别化的金融效劳。对中小银行而言,要改良商业形式,找准开展定位,不求大而全、专注小而美,实在发挥扎根当地、效劳小微的积极作用。

“从久远看,中小银行除了经过补充资本金的方式来维持本身开展,打铁还需本身硬,不要自觉扩张,更为重要的是树立好公司管理形式,提升内部程度,控制风险,效劳客户。”一位银行剖析师对第一财经记者表示。