張兆聰:天辰测速大巿低吸高沽 中資券商可小注

已有人阅读此文 - -

【明报专讯】恒指周一升137点,收报26092点,天辰测速成交金额732亿元。美国对华发起金融战的音讯淡化,加上中国官方制造业PMI优于预期,港股先跌后升。内银股领升大市,建行(0939)、工行(1398)及中行(3988)均升约1%,中资电讯股也强势,中挪动(0941)及联通(0762)分别升1.3%及1.6%。中国经济的确有企稳迹象,但左右中港股市更多是不明朗要素。现市况还是低吸高沽,中资券商股可小注。

传媒报道特朗普思索发起金融战,包括限制中资企业到美国上市,周末期间白宫官员淡化事情。美国财政部长发言人表示,目前没有阻止中国企业在美国买卖所上市的方案。其实市场关于金融战或中美金融脱钩都相对冷静,大家都知此举就是两全其美以至玉石俱焚,全球股市的反响都相对温和。有趣的是,市场似乎将资本管制一事视作港交所(0388)的利好音讯,以为中概股无法前往美国,便很有可能到香港上市集资。但强迫除牌的可能性真的很低,反而港交所在收买伦敦买卖所一事上志在必得,每次宣布加价都会令股价受压。外电就报道,港交所正正寻求数家银行的银团贷款,触及70亿至80亿英镑的银团贷款,以赞助其范围达296亿英镑的收买计划。据英国收买条例,港交所最迟必需在10月9日决议能否发出正式收买要约。笔者以为在买卖终止前,股价还是易跌难升。

金融战或逼中概股赴港上市 利港交所

面对金融战的利淡,港股周一仅低开110点,与夜期的大跌逾1%相差很远,已阐明周末期间白宫的淡化行动起不少作用。中国官方及财新制造PMI均胜预期,前者升至49.8,后者更大涨至51.4。PMI是一个按月计算的数据,即本月较上月的变化,要了解9月的状况,需与往年的变化作比拟。正常来说,9月份开端为年底的消费旺(11月感恩节、12目圣诞节等)季备货,多较8月份数据上升。今年按月升0.3个百分点,为2013年以来第二大的升幅,可见此次上升是比拟可信。

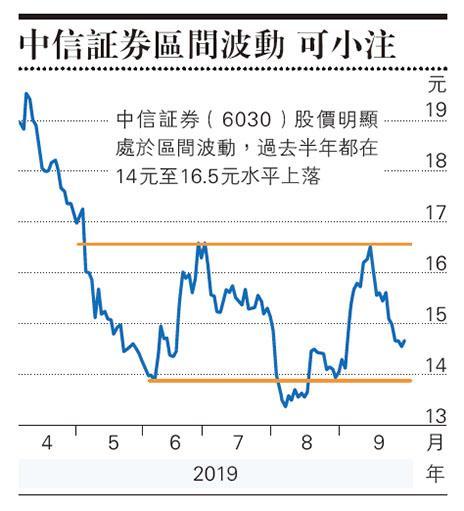

固然整体市况仍在26000点胶着,但局部制造业股份表现不错,例如手机设备股、纸业股等。事实上,当前全球消费多以电子产品、通讯设备及配件为主,天辰测速PMI上升很可能与各大厂商推出新手机、明年开端准备大范围推出5G产品有关。短期市况很动摇,但手机设备股回落后,倒是有条件再度炒上。另一可留意的是中资券商股,过去半年都走出一个颇为明白的区间,当中以中信证券(6030)最为明显,上下位就是14元至16.5元。固然近日A股不时下挫,但中央明白限制房地产,迫使资金流向股市的态度明白,A股表现应不会太差,券商股回落过后可望重新上升。

内地抑房产逼资金流向股市 券商股受惠

金管局周一发布8月份货币数据港元存款减少1.6%,但8月份贷款与垫款总额上升0.7%,其中在香港运用的贷款(包括贸易融资)与上月比拟增加1.0%,在香港境外运用的贷款则微升0.1%。由于港元存款跌幅较港元贷款大,港元贷存比率由7月底的88.9%,上升至8月底的90.1%。面对节节攀升的贷存比率,香港各大银行都以高息抢存款,不少定存息率都十分吸收,会是高息股以外的选择。