天辰注册去年卖掉7亿颗SiP模组,环旭电子又向车

已有人阅读此文 - -

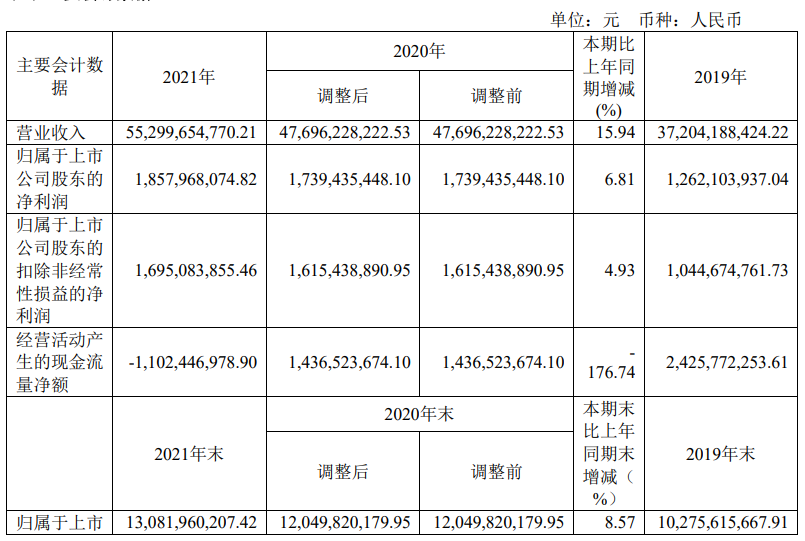

环旭电子(601231.SH)3月28日晚间发布2021年年报,报告显示,公司2021年全年实现营业总收入553亿元,同比增15.94%;实现归母净利润18.58亿元,同比增幅6.81%。在供应链紧张和人民币持续升值的压力下,天辰注册该公司营收增速仍达成年初立下的增长15%的flag。

根据环旭电子3月9日披露的2月份营收,今年前两月合并营收超90亿元,同比增长28.55%,实现“开门红”。

环旭电子持续保持稳健成长,预计2022年业绩增速将有所提升。具体来看,环旭电子近年来大力扩产,车电业务快速增长,并有较清晰的发展规划,是未来营收增长的主要动力。

SiP模组对公司2021年营收贡献约六成

环旭电子成立于1976年,2020年电子制造服务(EMS/ODM)营收规模排名全球第12位,主营业务包括通讯类、消费电子类、电脑及存储类、工业类与医疗、汽车电子五大产品类别。

电子制造服务通常涵盖设计、开发、制造、采购、物流以及售后等一系列服务环节,属于充分竞争行业。根据NVR的研究,2017年、2018年及2019年行业全球前10的厂商营收占整个市场的81%、73%和70%,行业集中度始终处于较高水平。

环旭电子整理市场调研机构的报告显示,2021全球EMS/ODM收入规模将达到6400亿美元,预计2025年可达到8300亿美元,2021年到2025年的年均复合增长率(CAGR)约为6.7%。

环旭电子的技术优势在于微小化,天辰注册是全球系统级封装SiP、可穿戴式电子产品制造领域的领先者。目前,其SiP模组产品主要涉及WiFi模组、UWB模组、AiP模组、指纹辨识模组、智能穿戴用手表和耳机模组等。SiP模组对公司2021年营收贡献约六成。

SiP,即系统级封装(Systemin Package),能够将不同功能的裸芯片和微小化元器件封装整合,装体内加多个芯片,大大减少了封装体积和重量,从而提高封装效率和芯片性能,是目前先进封装市场的重要动力。

现阶段,以智能手机为代表的移动消费电子领域是SiP最大的下游应用市场,占据SiP下游应用的70%。Yole预测,未来五年,SiP增长最快的应用市场将是可穿戴设备、Wi-Fi路由器、IoT物联网设施以及电信基础设施。尤其随着5G通讯的推广和普及,5G基站对倒装球栅阵列(FC-BGA)SiP芯片的需求将大幅上升,未来五年基站类SiP芯片市场规模CAGR预计高达41%。

根据Yole数据,2019年全球SiP市场收益为134亿美元,到2025年,全球SiP市场收益有望增长至188亿美元,CAGR为6%。

数据源:Yole, 2020/2/20

数据源:Yole, 2020/2/20

环旭电子董事长陈昌益在接受第一财经专访时表示,环旭电子核心的SiP模组扮演着IC封装到PCB系统组装的一个技术桥梁。在电子制造服务领域,环旭电子是SiP模组出货量最大的厂商,年出货量超过7亿颗。

在芯片越来越复杂化的情况下,芯片功能异质整合的需求在最近几年也越来越重要。在高端制程的成本日渐提高,与功能的复杂度高度整合的趋势下,异质整合是未来半导体产业的重大趋势。与高端制程相比“环旭电子的SiP技术就是提供整个产业达到更有效率与更低成本的异质整合的平台。”

SiP模组业务方面,环旭电子面临的主要竞争者包括Amkor、长电科技、立讯精密、Murata(村田),歌尔股份、闻泰科技也在积极发展SiP模组。在SiP模组的高度集成化和微小化设计的关键技术上,环旭电子高密度SMT技术实现了最小零件间距50微米和3DSMT贴装,塑封制程实现专业的双面塑封和薄膜塑封,激光切割和传统锯刀刀切割技术相结合的新型切割技术。

在产能方面,环旭电子2018年开始加快布局海外产能,2018年收购波兰厂,2019年启动墨西哥扩产,2020年完成对法国飞旭集团并购,2021年投资新建的越南厂和惠州厂开始投产。环旭电子对第一财经透露,上述投资推动公司SiP模组以外的EMS/ODM业务收入加速成长,2019年业务收入规模约20亿美元,2021年业务收入规模成长到约32亿美元。

在研发方面,环旭电子2020年开始投资微小化创新中心,2021年在上海张江投资的高集成度模组SiP新产品导入产线已于11月底试产,未来公司的微小化模块还将服务更多的消费电子、工业类、车电等更多模组化产品。

“公司除了持续优化全球在地化制造服务,还将提升设计能力。比如医疗以及新兴穿戴式产品可以发挥环旭电子微小化的长处,也是一个长期成长的机会,只要有模组化和微小化的需求,就会为环旭电子带来很多的商机。”陈昌益表示。

车电业务今年增长50%

近年来,半导体厂商均大刀阔斧加大力度布局汽车电子业务,这也是环旭电子未来重点投资方向。

陈昌益表示,汽车动力相关的产品线是未来十年复合增长率成长最快的领域。热管理、电动传动系统、电力电子、电子电气等,都是环旭电子未来5-10年专注的领域,会在AC/DC转换器、充电器、功率模组方面做更深入的投入。

汽车电子器件涉及大量的MEMS和传感器、电源、通信芯片、照明组件和处理器,汽车电子器件数量的增长,将推动封装市场的发展。根据Yole的预测模型,汽车产业封装发展路线向着更高端的技术延伸,先进封装市场将水涨船高。Yole数据显示,2018年汽车电子封装市场的总营收约为51亿美元,2024年将增长至约89亿美元,2018-2024年CAGR达到9.7%。

近年来,环旭汽车电子业务营收持续增长,根据通联数据Datayes!,2018-2020年,环旭电子汽车电子类产品营收分别为16.51亿、17.73亿、16.91亿元,公司2021年年报显示,2021年汽车电子类产品营收已达到26.05亿元。

环旭电子今年的汽车电子业务的目标是增长50%。公司投资者调研纪要显示,其车电业务主要分为Powertrain、Domain Control、ADAS、BodyControl四类,2021年整体占据车电营收的92%,分别占据车电营收的10%、25%、4%、53%。

环旭电子展望2022年的业务发展情况,预计Powertrain的比重将增长至27%,达到1500万美元,BodyControl比重调整至35%,DomainControl增长到27%,整体车电业务营收增长50%。

环旭电子SVP暨集团车电业务负责人苏国荣在2月9日召开的投资人线上说明会上透露,公司车电业务的营收和获利在未来的5-10年中一定会高速成长,到2024年,车电业务的营收将会超过10亿美元。

陈昌益对第一财经表示,“环旭电子的车电业务历史悠久,在新能源车快速发展的新形势下,有很多发展的空间,需要引进很多人才,跳脱过去的模式来加快投资布局和客户拓展,相比以往稳健发展的风格将要更积极、更主动,适时做出改变。”

营收增速有望提升,关注供应链和毛利率的影响

环旭电子在业绩快报中披露了2022年第一季度经营目标,预期营业收入同比增长20%~25%,营业利润率优于去年同期水平。公司已披露今年1-2月营业收入同比增加28.55%。按照这个趋势,20%-25%的一季度增长目标可以实现。

不过,2021年全球芯片供应紧张,对电子、汽车产业链影响较大。陈昌益对第一财经表示,“前几年全球电子产业上游晶圆产业投资不足,造成芯片供需失衡。当前新投资的晶圆产能陆续投产,趋势即将扭转,预计今年底或明年初就会明显好转。”最直接的影响是上游芯片缺货导致产品无法完成,增加的库存占用了更多营运资金,“供应链不畅问题解决后,库存会很快消化,这是短期因素。”

此外,市场较为关注环旭电子的毛利率问题。根据通联数据Datayes!2018-2020年,环旭电子毛利率分别为10.86%、9.96%、10.45%,净利率分别为3.52%、3.39%、3.63%。2021年环旭电子毛利率为9.9%,同比减少0.55个百分点,净利率3.36%,也同比下降0.27个百分点。环旭电子回复第一财经称,2021年一些新增的成本和费用对毛利率和净利润有影响,包括收购飞旭的资产溢价分摊、提前偿还并购贷款的一次性费用、新建惠州厂和越南厂的前期费用、出口物流成本增加、人民币升值等,2022年这些成本或费用将明细降低或不再发生。

针对环旭电子未来着重发展的汽车电子业务的毛利率,2021年为8%左右,明显低于其工业类、电脑及存储类产品。陈昌益表示,汽车电子产品客户导入期较长,环旭电子在电动车Power Module领域投资已投资近三年,今年开始实现量产出货,后续将进入快速增长。“汽车电子产品拿到一个量产订单,生命周期可能长达七年甚至十几年,毛利的增长需要一点投资耐心,但非常值得。”

在未来如何提升盈利水平方面,环旭电子回复第一财经称,从运营面来看,将从以下方面提高投资报酬率。1.加大研发投入,提高产品附加值,增加高毛利率产品;2.大力拓展汽车电子、工业产品的客户,提高营收占比,优化收入结构;3.增加智能制造和IT系统的投入,提高生产效率,优化供应链管理,降低营运成本;4.持续提升公司全球化运营能力,优化全球销售及客户服务及制造、采购、物流体系效率。