天辰注册链接张晓晶:中国要形成以市场化风险

已有人阅读此文 - -

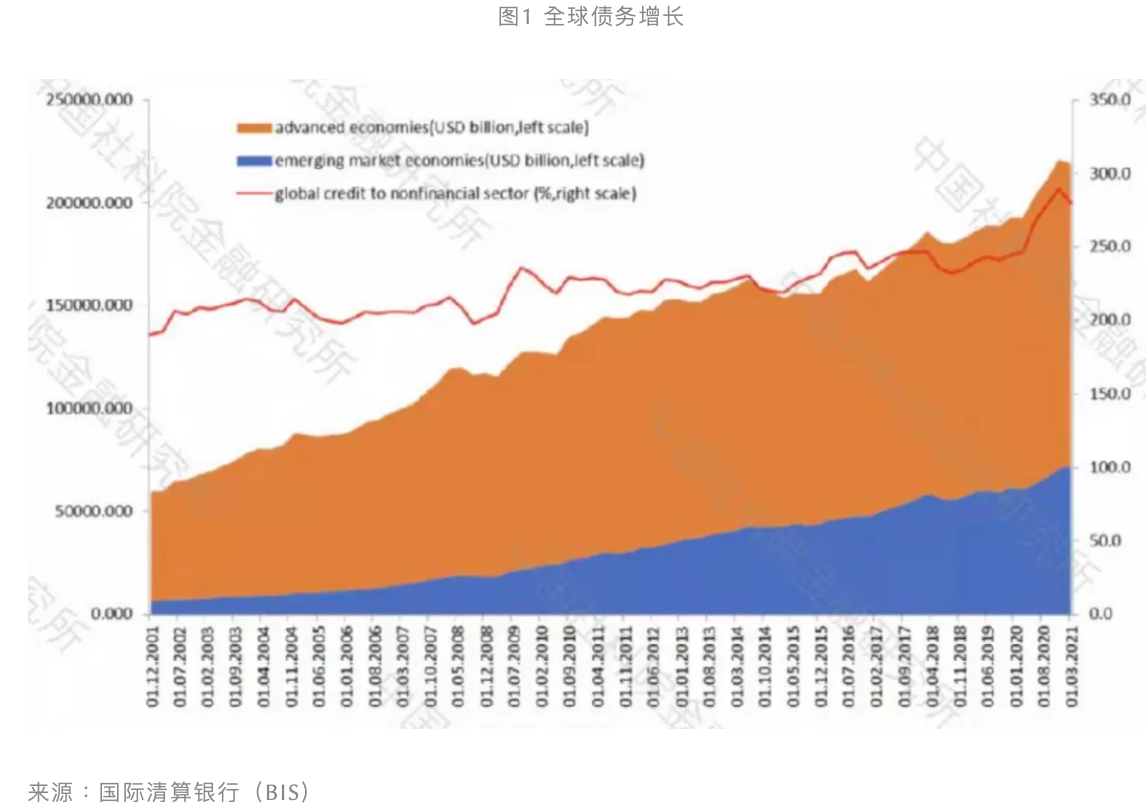

全球债务积累中,发达国家占比70%,天辰注册链接发展中国家占比仅为30%(见图1),但大家更担心的似乎是发展中国家的债务风险。其中一个重要原因在于:发展中国家是以外币借外债,而发达国家更多是以本币借外债。

中国的债务结构及债务风险分析

中国的债务积累经历了多个周期。2003~2008年自发去杠杆,债务总量上升较快,但名义GDP增长更快;2008年以后,杠杆率迅速上升;2016~2019年,政府强制去杠杆发挥了一定作用,出现了稳杠杆;而本次新冠肺炎疫情冲击,又导致2019年、2020年杠杆率迅速攀升,见图2。

如何看待中国的债务积累?有三个特点值得关注:

第一,中国居民部门债务增速很快,目前杠杆率已经略超德国和日本,处于较高水平。

第二,非金融企业部门杠杆率在全球处于较高水平,占GDP比重在160%左右。应该辩证看待中国企业部门的债务问题,因为其中很大一部分属于地方政府融资平台债务。

第三,政府部门显性杠杆率上升相对较慢,占GDP比重约40%~50%。但如果加上政府隐性债务,政府杠杆率可能会达到90%以上。

如何看待中国的债务风险?

第一,利率水平相对较高,天辰注册链接特别是地方隐性债务成本很高,使得中国的债务利息负担很重。

如图3所示,2012年以来,利息支付已经超过增量GDP;2015年利息支付与增量GDP之比超过150%;2015年以后,在政府去杠杆的努力下,该比例有所下降;但2019年再次上升到200%;2020年受疫情冲击,已经接近400%。

对比图4可以看出,发达国家政府债务是不断上升的,但利息支付占GDP的比例是下降的,这反映了发达国家整体利率下滑的趋势。但中国很难有这种优势。

第二,中国的债务风险更多向公共部门集聚。实体经济债务中,企业部门占比约60%;而企业债中,国企占比60%~70%,其中平台债又占国企债务的50%左右。

如果重构债务结构,将其划分为私人部门和公共部门,就会看到私人部门(居民部门加上非国有企业部门)债务占GDP比重约为110%,而公共部门(政府部门加上国有企业)是160%。也就是说,公共部门杠杆率远高于私人部门,这是中国杠杆率结构与国外较大不同的一个现象。

国际对比来看,世界主要国家私人部门债务远高于公共部门债务(除日本外)。G20(二十国集团)国家总债务占GDP比重是239%,其中私人部门债务占比149%,公共部门债务占比仅80%~90%(图5),与中国公共部门债务率相差70~80个百分点。

形成以市场化风险定价为基准的可持续债务积累模式

目前对债务问题的研究,更多从债务规模、增速等方面进行分析,少有从国家资产负债表特别是财富或资产视角进行分析。我们的研究团队编制了近二十年中国国家资产负债表,为研究债务可持续性提供了新的视角。

图6展示了政府净财富占国家财富比重的变化趋势,中国目前比重接近25%;德国、日本为正值;但英国、美国基本为负。也就是说,我们在讨论债务问题时,较少研究资产方,很大程度上是因为很多国家的政府净财富为负。

2000~2019年,中国政府资产和负债几乎同时增长。换句话说,我们在债务增长的同时也形成了相应的资产,因为债务支持了投资。这和发达经济体通过政府债务增加来支持消费,因而未能形成资产是有很大区别的。2019年政府净财富112万亿元人民币,接近16.2万亿美元,其中58%是国有企业股权。我认为,这对我国应对债务问题,保持债务可持续性会起到很大作用。

债务可持续性的第二个视角在于结构。合理的债务结构特别是部门间债务的合理分配,是有利于债务可持续的。

虽然中国债务总量占GDP比重是270%左右,接近全球平均水平,并且显著高于新兴经济体,但是,目前也没有太多证据证明270%的杠杆率水平就是不可持续的,因为也要考虑其中的结构因素。

从政府角度考虑,中国政府目前的杠杆率相对较低,特别是显性杠杆率。所以中央政府应该加杠杆,实行扩张性的财政政策。在遭遇严重冲击的情况下,政府突破3%的赤字率或是有必要的。

今年三季度,中国债务增速已经达到近年来的最低水平,而GDP增速也破5%。未来看,稳增长需要适度扩张的总量政策。以中央政府加杠杆,来替代地方政府隐性债务的攀升,是更加“划算”的,因为成本更低。

企业部门应该去杠杆。中国企业部门的杠杆率虽居全球第一,但是其中很多债务是国有企业和地方融资平台。如果剔除这部分,企业部门的债务水平其实并不高。

过去很多年,中国都把资金、把政府支出用到了投资上。但问题是,现在很多地方融资平台的资产质量并不高,“僵尸企业”占比超过一半。因此,企业部门去杠杆,最重要的是让无效率企业和“僵尸”企业退出市场,特别是一些“僵尸”国企。

居民部门应该稳杠杆,允许其小幅上升。居民部门杠杆率上升快的主要原因之一是用于买房,即抵押贷款。对此,一方面,我们要坚持“房住不炒”,保持房地产市场的相对稳定,抑制投机性的购房需求;另一方面,政府要承担起建设保障性住房的责任,以减少居民在房产方面的债务支出。也就是说,政府部门要部分替代居民部门加杠杆,这样才有利于维持部门间杠杆率结构的相对合理。

中国债务积累模式是由“赶超增长模式”决定的。所有风险都由中央政府承担,这样其他部门就可以只关注发展,不关注风险。但这会带来很多其他问题,比如信贷扩张缺乏制约、政府在信贷配置过程中干预价格等。市场和金融机构都认为,有政府背景的企业贷款是比较安全的,这就使得风险定价因受到政府干预而被扭曲,最终导致大量信贷资源流向公共部门,流向国有企业或有政府背景的机构、企业和产业。

因此,中国要实现债务可持续,最重要的是改变传统的债务积累机制,取消政府隐性担保,打破刚兑,纠正过去政府干预所形成的风险定价扭曲,真正形成以市场化风险定价为基准的可持续的债务积累模式。